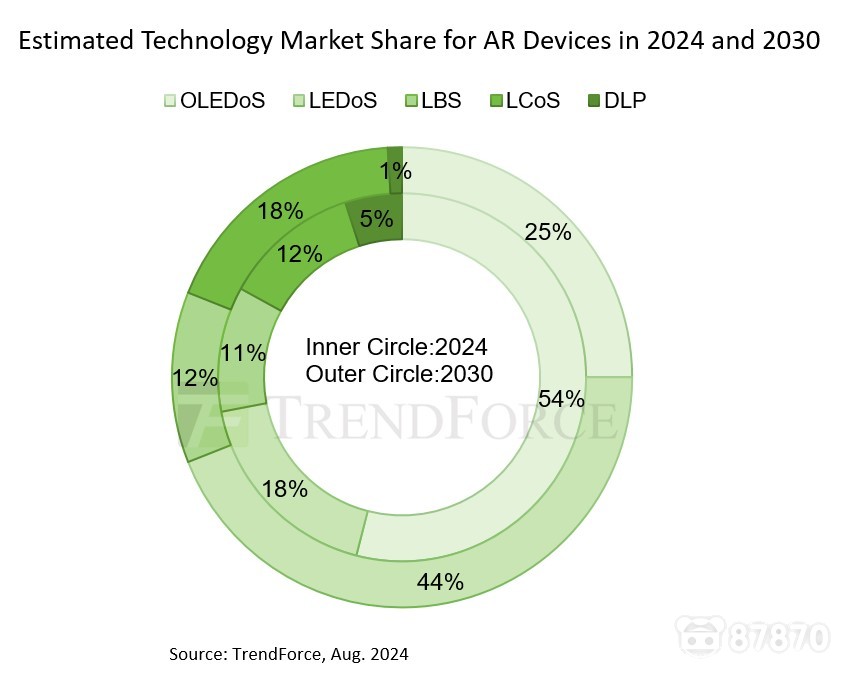

市场研究机构TrendForce集邦咨询最新报告显示,得益于AR品牌的产品规划以及AI技术与应用生态系统的进步,全球AR设备出货量预计在2030年将达到2550万台,2023年至2030年的年复合增长率为67%。其中,LEDoS(硅基LED,LED on Silicon)技术的渗透率有望大幅提升,到2030年将达到44%,成为市场的主流技术。

TrendForce指出,AR设备的热度正在稳步提升。除了苹果和Meta等品牌致力于AR项目外,中国厂商也在投资LEDoS。AR设备对光学模块的尺寸、高环境光的穿透效果以及显示系统的亮度都有严格的要求。

LEDoS市占率将超过OLEDoS,达到44%

LEDoS能够满足AR设备的低功耗、小尺寸、高亮度等要求,因此被视为重要的技术储备。短期内,这项技术因在AR显示方面的优势,正获得品牌厂商的支持,Porotech与富士康合作,拓宽该技术的应用范围便是明证。

然而,LEDoS目前面临着提升微缩化LED发光效率、在极小空间内实现全彩显示等挑战。不过,随着未来几年垂直芯片堆叠和色彩转换技术的成熟,其渗透率将持续上升。TrendForce预估,到2024年,LEDoS在AR设备中的市占率将达到18%,到2030年将增长至44%。

TrendForce进一步指出,基于目前的成本结构、市场状况和技术成熟度,OLEDoS(硅基OLED,OLED on Silicon)是目前唯一可以同时应用于VR/MR与AR的技术,搭配BirdBath的组合方案也是目前最能平衡成本与显示效果的解决方案。虽然OLEDoS的分辨率正在快速提升,但在AR应用中仍难以平衡亮度与色彩显示,预计其市占率将受到LEDoS崛起的冲击,OLEDoS在AR设备中的占比将从2024年的54%下降至2030年的25%。

品牌投资助力LCoS保持市场地位

相较于LEDoS或OLEDoS,LCoS(Liquid Crystal on Silicon)具备高分辨率与高亮度,在产量和成本上具有优势,但LCoS偏光分光棱镜的设计限制了光学模块进一步小型化,长期来看有被日趋成熟的LEDoS取代高端市场的威胁。尽管如此,随着Meta等品牌持续的技术开发投资,LCoS有望在AR设备中保持一定的市占率。TrendForce预估2024年LCoS市占率将达12%,2030年将增长至约18%。

TrendForce还提到,由于采用快速光栅扫描来连续显示图像,LBS技术(使用响应速度快的激光光源)受限于刷新率和分辨率。预计2024年至2030年市占率将稳定在10%至12%左右。而DLP则在满足AR高分辨率需求上面临重大挑战,且缺乏品牌厂的足够支持,预计2030年在AR设置中的市占率将缩减至1%。

【文章来源:87870,转载须注明来源及链接,否则将追究其法律责任!】